인터넷은행은 출범 직후 무점포 운영으로 모든 금융서비스를 모바일로 소화 가능하고, 공인인증서 등록 등 까다로운 절차 없이 간편하게 금융 거래를 할 수 있다는 점에서 20~40대 사이에서 큰 반향을 일으켰다. 또한 캐릭터 마케팅 역시 젊은 소비자를 흡수하는데 큰 효과를 봤다. 그러나 '디지털 혁신'에 중점을 두고 있는 시중은행의 반격도 만만찮다. 인터넷은행만의 특·장점으로 부각됐던 '간편 금융 거래' 서비스를 출시·도입하고 있어 인터넷은행만의 특·장점이 점점 사라지고 있다는 지적도 나오고 있다.

그럼에도 예금, 적금, 마이너스 대출 등 우리가 보통 많이 사용하는 은행업무에 있어 여전히 인터넷은행이 일반은행보다 편리하고 조건도 더 좋은 것 같다. 본인은 과거에는 일반 은행을 주로 이용했으나 지금은 카카오뱅크, 케이뱅크, 토스뱅크 등 인터넷 은행을 주로 이용하고 있다. 본인이 인터넷 은행을 주로 이용하는 것은 다음과 같은 이유 때문이다.

인터넷은행만의 차별화된 상품들

일반은행들도 많이 인터넷 은행 상품들을 벤치마킹해 새로운 상품들을 많이 내 놓고 있지만 그래도 여전히 인터넷은행만의 차별화된 상품이 마음에 든다.

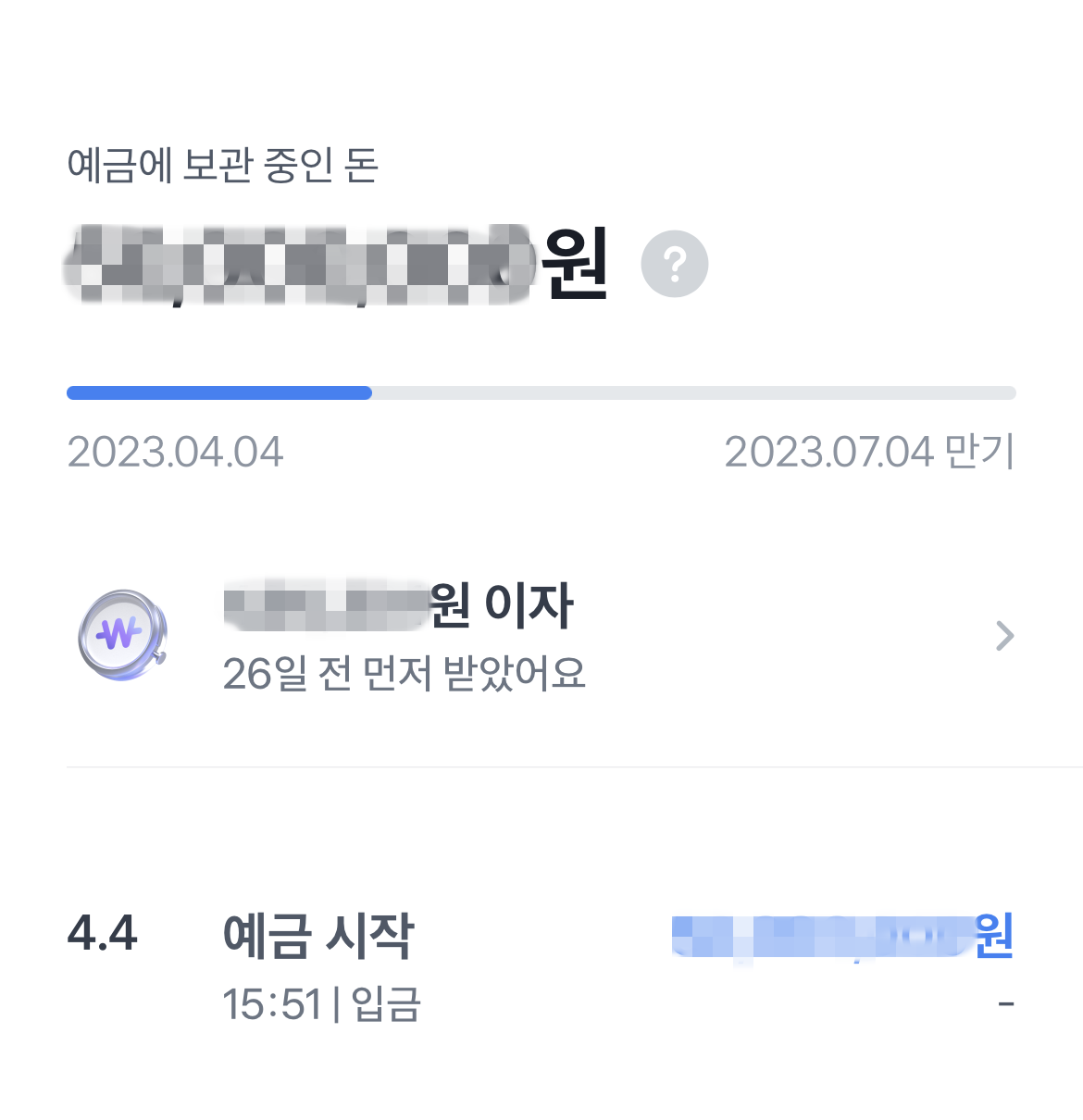

토스뱅크의 '먼저이자받는 예금'은 만기까지 기다리지 않고 가입하자마자 이자를 바로 받을 수 있어 좋다. 이자를 미리 받으니 복리효과도 얻을 수 있다.

| 토스뱅크 : 먼저 이자 받는 예금 금리 6개월 기본금리 연 3.5%(세전) 제공 기간 3개월, 6개월 금액 100만원 이상 10억원 이하 조건 가입일(또는 재가입일)에 보관기간에 해당하는 이자를 연결된 계좌로 먼저 입금해 주고 예금을 중도해지 할 경우, 가입일에 받은 이자를 차감한 뒤 세후 중도해지 이자가 포함된 보관 금액 입금 |

K뱅크의 '플러스박스'나 카카오뱅크의 '세이프박스'와 같은 파킹통장도 매력적이다. 파킹통장이란 주차를 하듯 목돈을 잠시 보관하는 용도로 사용하는 통장으로, 통장에 예치된 자금에 대해 수시 입출금 통장보다 높은 금리를 지급한다. 하루만 맡겨도 연 2.40%(카카오벵크)~연2.60%(케이뱅크) (세전) 금리를 받을 수 있어 잠시 여유돈을 예치하기 좋다. K뱅크의 '플러스박스'는 매일 이자받기 서비스가 있어 매일 이자가 쌓이는 것을 즐기는 재미도 있다.

카카오뱅크의 수시입출식 통장인 ‘기록통장’도 차별화된 상품이다. 가입자가 기념하고 싶은 순간을 각자 정하고 그날마다 돈을 납입하는, 재미 요소를 앞세운 상품이다.

상품들이 심플해 이해하기 쉽다

일반은행의 예금, 적금, 대출상품을 보면 종류가 엄청 많다. 반면 인터넷 은행들은 상품이 상대적으로 많지 않다. 상품 내용도 아주 심플하다. 그래서 이해하기 싶다. 가장 많은 상품을 출시하고 있는 카카오뱅크만 하더라도 금리 및 상품 내용을 이해하는 것이 어렵지 않다.

예적금 기본금리가 높다

일반은행의 예금, 적금 상품을 보면 인터넷은행보다 금리가 높은 상품들이 많다. 그러나 이들 상품들을 살펴보면 미끼성 상품이 많다. 기본금리는 얼마되지 않으면서 우대금리만 높은 경우가 많다. 우대금리는 조건이 이것저것 붙어 있어 사실상 '빛좋은 개살구'인 경우가 많아 오히려 기본금리가 높은 인터넷은행 상품이 더 나은 경우가 많다. 거기다 인터넷은행 상품의 경우 우대금리가 있어도 '만기까지 유지하는 조건'과 같이 아주 심플하다.

예컨대 아래 2030부산월드엑스포적금은 최고금리 연 5.75%라고 홍보하고 있다. 그러나 실제 1년 납입시 기본금리는 3.65%에 불과하다. 나머지는 우대금리로 1) 비대면 신규 또는 상품서비스 안내동의 +0.10%, 첫거래 우대 +0.50%, 엑스포유치응원우대 +0.30%, 엑스포유치기원우대 +1.00% 등 4가지 조건이 있는데 가장 높은 우대금리인 엑스포유치기원우대 +1.00%는 2030계좌에만 주는 추첨이라 별의미가 없다. 첫 거래 우대를 받으려고 해도 3년간 부산은행에서 예,적금 신규가입 이력이 없어야 한다. 일반은행의 경우 대부분 다 이런식이다. 최대 금리와 실 금리간에 차이가 많고 기본금리는 얼마되지 않는 경우가 많다. 차라리 심플한 인터넷은행의 예적금 금리가 간단하면서도 기본금리가 더 높다.

적금 금리가 높고 대출 금리는 낮다

일반은행보다 터넷은행의 예적금 금리가 높고 대출금리는 낮은 경우가 많다. 특히 납입식 적금이나 마이너스 대출의 경우 일반 은행보다 확실히 금리조건이 좋다. 소액으로 예금이나 적금을 들 경우에는 특히 인터넷은행이 훨씬 더 낫다.

에컨대 카카오뱅크의 26주 적금은 적용금리가 연 7.00%이고 자유적금 적용금리가 연 4.5%이다. 일반 은행중 이정도의 금리를 주는 상품은 거의 없다.

소소하지만 중요한 서비스

인터넷은행의 경우 만기실 이자가 얼마가 되는지, 지금 해지시 받게되는 이자는 얼마인지 등 고객이 알고 싶은 정보를 잘 보여준다. 반면 일반 은행은 만기가 될 때까지 이율만 표시될 뿐 내가 이자로 얼마를 받게 되는지 거의 알 수가 없다.